공과금 납부를 연체하거나 신용카드 현금서비스를 이용했던 경험 있으신가요? 당시에는 대수롭지 않게 생각했었지만, 금용권에서 대출을 받을 때 신용등급문제로 고민하는 분들이 생각보다 많다고 합니다. 신용등급은 경제활동을 하는데 매우 중요해서 철저한 관리가 필요한데요. 은행에서 대출을 받거나 자동차를 구매 할 때처럼 우리생활과 밀접한 관련이 있는일에는 항상 우리의 신용등급이 따라다니게 됩니다. 예로 신용등급이 높은 분들은 1금융권의 저금리 상품을 이용할 수 있지만, 신용등급이 낮은경우라면 2금융권이나 대부업체의 고금리 상품을 이용할 수 밖에 없기 때문입니다.

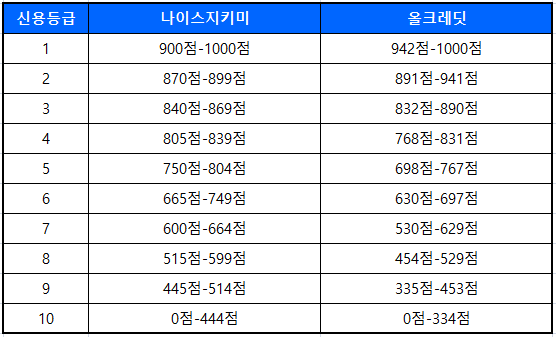

신용등급 점수표

우리 각자의 신용은 아시는바와 같이 등급별로 점수화되어 구분되어 집니다. 그 기준은 개인의 신용거래와 세금납부, 카드연체, 휴대폰요금 미납 등 다양한 기준을 종합하여 수치화 하게 됩니다. 이를 1점에서 1000점까지 세분화하여 구분한게 신용등급 점수표입니다. 국내에서는 신용평가사인 나이스지키미와 올크레딧의 신용등급 점수표를 대부분 참조하고 있습니다.

신용점수제는 신용등급제와 무엇이 다를까?

기존에 은행권 대출심사에서 기준이 된 것은 신용등급이었습니다. 단순하게 10단계로 나뉜 등급에 따라 대출가능 여부와 금리가 결정되었는데요. 6등급을 예로 신용점수 749점인 A씨와 665점인 B씨는 신용점수면에서 차이가 났지만, 단순등급제에 따라 동일한 금리를 적용받아왔습니다.

신용점수제로 개편되면서 기대할 수 있는 점은, 1점단위로의 평가가 가능하다는 점입니다.

이를테면, 앞서 예를 든 신용점수 749점인 A씨는 665점인 B씨에 비해 좋은조건으로 대출을 받을 수 있게 되는 것 입니다. 이같은 신용등급 점수제는 이미 시중 5개은행 (국민, 하나, 우리, 신한, 농협)에서 시행중이며, 2020년내 모든 금융권으로 확대될 예정입니다.